中邑和稔さん

平成8年 中央大学商学部卒業

平成18年 税理士登録

平成22年 中邑和稔税理士事務所開設

平成30年 佐藤博勝税理士事務所と合併し、APG税理士法人を設立

現在は『走る税理士』として活躍中

平成18年 税理士登録

平成22年 中邑和稔税理士事務所開設

平成30年 佐藤博勝税理士事務所と合併し、APG税理士法人を設立

現在は『走る税理士』として活躍中

ホームページの制作・印刷物・イベントの事なら北九州・福岡の広告代理店アリゾナへ

税のお話

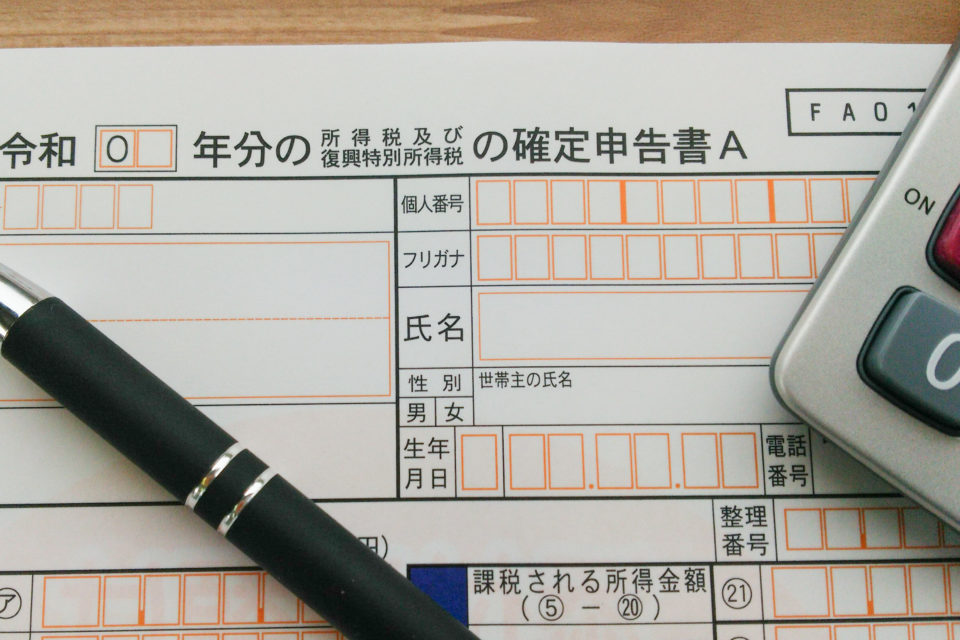

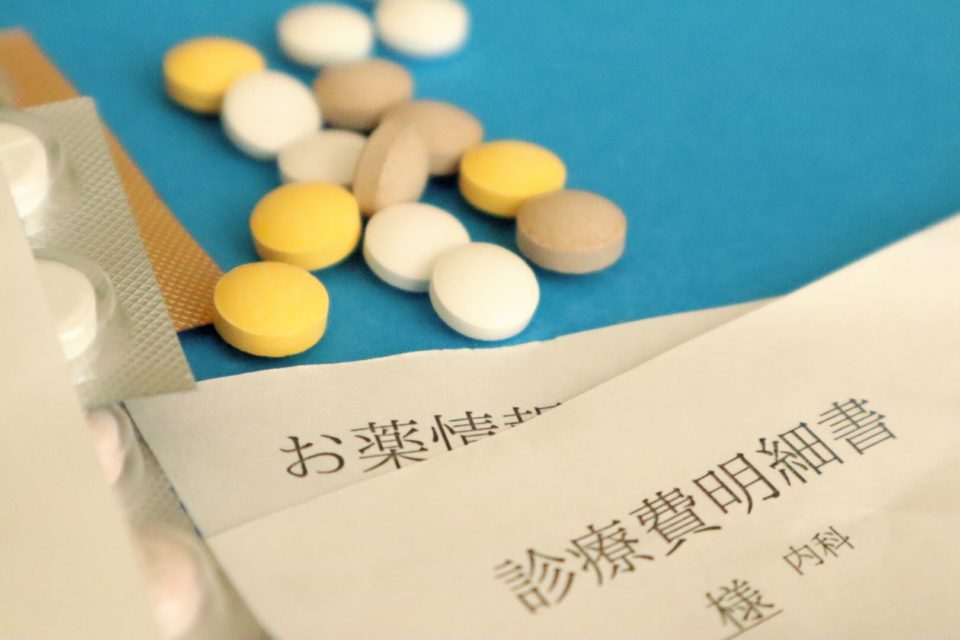

先日、プロゴルファーの渋野日向子さんが一日税務署長となって確定申告のPRをしておりました。個人で商売をされている方はもちろんのこと、不動産収入のある方、新たに住宅を取得した方、株や不動産を売却された方など、一生に一度は確定申告を経験される方が多いのではないでしょうか?今回は最も身近な事案の一つである医療費控除について少しお話ししたいと思います。

まず、医療費控除の対象となる医療費の要件ですが、国税庁のHPによると

(1)納税者が、自己又は自己と生計を一にする配偶者やその他の親族のために支払った医療費であること。

(2)その年の1月1日から12月31日までの間に支払った医療費であること(未払いの医療費は、現実に支払った年の医療費控除の対象となります。)。

とあります。

ここでのポイントは

次に医療費控除の対象となる金額ですが、これも国税庁のHPによると、

医療費控除の金額は、次の式で計算した金額(最高で200万円)です。

(実際に支払った医療費の合計額-(1)の金額)-(2)の金額

(1) 保険金などで補てんされる金額

(例) 生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金など

(注) 保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

(2) 10万円

(注) その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額

とあります。

ここでのポイントは、

医療費についてまだまだ注意点はございますが、今日はここまでとさせていただきます。最後に皆様のご健康をお祈り申し上げまして、私の話しを終わらせていただきます。

中邑和稔さん